Le système de retraites français – grands principes et chiffres clés

Les grands principes du système de retraites

Un système obligatoire : dès que l’on travaille, l’employeur et le salarié cotisent pour la retraite, définie à la mesure du salaire perçu.

Un système par répartition : le montant total des cotisations versées par l’employé chaque année sert à payer les pensions des retraités pour cette même année.

Un système contributif : la pension est calculée en fonction des revenus, de l’âge de départ à la retraite et du nombre d’années passées à travailler.

Un système solidaire : Les chômeurs, les personnes en arrêt maladie, les personnes en situation de handicap, les travailleurs touchant de faibles revenus, les femmes en congé maternité acquièrent également des droits.

Qui gère la retraite en France ?

- En France, la retraite est gérée par des organismes selon des statuts professionnels (salarié du privé, indépendant, fonctionnaire …). Il en existe 42, les régimes de retraite, avec des règles de calcul des cotisations et des pensions différentes.

- La plupart des actifs cotisent à la fois à un régime de base (jusqu’au plafond de la sécurité sociale, soit 3 311 euros par mois) et à un régime complémentaire ou additionnel, sur tout ou une partie de leurs revenus. Tout au long de la vie professionnelle, l’affiliation à une caisse peut changer.

Comment se calcule la retraite

Le calcul de la pension de retraite dépend de trois facteurs :

Les régimes, c’est à dire les caisses de retraite auxquelles l’actif a été affilié

- La plupart des régimes de bases fonctionnent en annuités : votre pension est calculée en fonction de la durée pendant laquelle vous avez cotisé (exprimée en trimestres).

- Les régimes complémentaires fonctionnent en points. Au moment de la retraite, l’ensemble des points est converti en pension mensuelle, celle-ci est donc directement proportionnelle au revenu que vous avez perçu dans la vie active.

- Quand vous arrivez à la retraite, quand vous « liquidez vos droits », vous recevez une pension de chacune des caisses à laquelle vous avez été affilié.

La durée d’assurance, (durée totale de l’activité professionnelle)

- Pour obtenir la meilleure pension possible dans l’ensemble des régimes de retraites, il faut avoir cotisé pendant une durée minimale. Si les droits sont liquidés avec des trimestres manquants, la pension de base est réduite : elle est calculée au prorata de la durée d’assurance. Elle peut être en outre réduite d’un certain pourcentage, que l’on appelle « décote » en dessous de 67 ans.

Le montant des rémunérations perçues au cours de la carrière.

- Le montant des pensions de retraite est lié au niveau des revenus d’activité, mais le mode de calcul varie selon les régimes. Pour les salariés, les artisans et les commerçants, la retraite de base est calculée à partir de la moyenne des 25 meilleures années de revenu. Pour les fonctionnaires, la pension est calculée sur le dernier traitement (salaire sans les primes).

Comment les retraites sont-elles financées ?

- Cotisations sociales – salariales et patronales – 64.5% ;

- Recettes fiscales, notamment des impôts et taxes affectées et CSG.

- A titre d’exemple, pour la pension de retraite de base, le fonctionnaire cotise à raison de 11,10 % (taux pour 2022) du montant de son traitement, hors primes.

Pourquoi réformer le système des retraites ?

- Insoutenabilité du financement actuel à long terme compte-tenu de la dynamique démographique. On estime à plus de 13,5 milliards d’euros – dans un scénario optimiste -s le déficit de notre système en 2035, qui pèsera sur les générations futures.

- Multiplicité et complexité des régimes de retraites et des gouvernances ;

- Faible lisibilité des modes de calculs et jugés injustes selon les catégories socio-professionnelles.

Chiffres clés

En 2050, – les 20/64 ans, soit l’essentiel de la population en âge d’être active, représenterait 1 habitant sur 2.

Aujourd’hui, on compte 1,7 actif cotisant par retraité.

62 ans – âge de départ à la retraite ;

58% des cotisants au régime général partent à la retraite entre 62 et 65 ans ;

15,9M de retraités ;

331 Mds € de dépenses en 2019 ;

1576 €/mois – montant de la pension brute moyenne ;

568 000 personnes perçoivent le minimum vieillesse

La réforme de 2019 en bref

- Remplacer l’ensemble des 42 régimes de retraite existants par un régime universel unique par points, ouvert dès la première heure travaillée

- 1 € cotisé donne les mêmes droits à tous les actifs

- Un âge pivot de départ en retraite fixé à 64 ans avec une décote ou une surcote appliquée ;

- Un minimum de 1000 € par mois pour le montant de la pension de retraite ;

- Une suppression des régimes spéciaux.

- Suppression de l’âge d’annulation de la décote

Le projet de loi de financement rectificative de la Sécurité sociale

Méthode d’élaboration

Engagement présidentiel de campagne, depuis juillet 2022 et la fixation du cap de l’été 2023 par le Président de la République, les concertations ont débuté autour du Ministre du travail, du plein emploi et de l’insertion. Ils ont été structurés autour de 3 cycles (emploi des séniors et prévention de l’usure professionnelle, équité et justice sociale et équilibre du système) et ont été organisés avec l’ensemble des partenaires sociaux siégeant au COR. Les groupes parlementaires ont été reçus au fil de la concertation par le Ministre et la Première Ministre.

Les grandes mesures

Définir collectivement les solutions qui permettront d’atteindre l’équilibre de notre système de retraites à horizon 2030, dans la lignée du projet porté par le président de la République lors de l’élection présidentielle 2022.

LES GRANDS AXES

Mesures d’équilibre

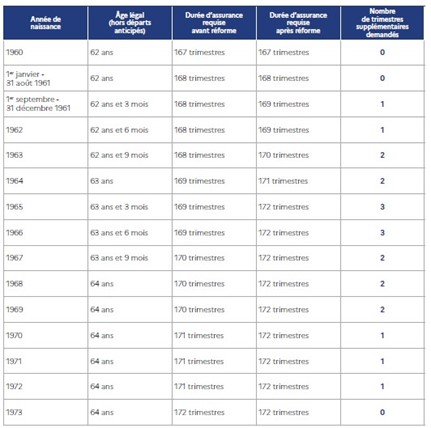

- Age de départ relevé à partir du 1er septembre 2023 : 63 ans et 3 mois en 2027 et 64 ans en 2030.

- Durée de cotisation : maintien du nombre d’années de cotisation nécessaires pour partir à taux plein, prévues par la réforme Touraine, soit 43 ans et accélération du calendrier de sa mise en œuvre : un trimestre par an, soit nécessité d’avoir 172 trimestres en 2027.

- L’âge d’annulation de la décote restera à 67 ans.

Mesures de justice

- Carrières longues : le système sera adapté. Les actifs qui ont commencé à travailler avant 16 ans pourront partir dès 58 ans ; entre 16 et 18 ans, à partir de 60 ans ; entre 18 et 20 ans, à partir de 62 ans.

- Les travailleurs invalides ou inaptes pourront partir à 62 ans à taux plein, les travailleurs handicapés à 55 ans. Les salariés ayant subi un accident du travail ou une maladie professionnelle pourront sous conditions partir à la retraite 2 ans avant l’âge légal, dans des conditions assouplies.

- Pénibilité & usure professionnelle :

- Ouverture du compte professionnel de prévention (C2P) à d’avantage de salariés, avec plus de droits. Il sera développé une nouvelle utilisation du C2P, qui pourra financer un congé de reconversion et une formation ad hoc.

- Création d’un fonds d’investissement dans la prévention de l’usure professionnelle, doté d’1 Md d’€, abondé par la branche AT-MP, en soutien aux branches professionnelles pour identifier une liste de métiers exposés aux risques ergonomiques et financer des actions de prévention et reconversion.

- Mise en place d’un suivi médical renforcé dans les métiers à risque de pénibilité et détecter les situations d’inaptitude permettant un départ anticipé de 2 ans.

- Régimes spéciaux : La réforme acte la fin des régimes spéciaux au 1er septembre 2023 pour les nouveaux embauchés à la RATP, EDF, Banque de France, clercs de notaire, membres du CESE.

- Fonction publique

- Réforme Touraine symétrique au privé en termes d’annuités nécessaires.

- Conservation des droits à partir plus tôt pour certaines catégories professionnelles comme les militaires.

- Création d’un fonds de prévention de l’usure professionnelle auprès de la CNAM spécifique pour les établissements hospitaliers et médico-sociaux.

Mesures de progrès social

- Revalorisation des petites retraites : le minimum de pension de retraite pour une carrière complète au SMIC augmentera de 100€ par mois pour atteindre 1200 € bruts (85 % du SMIC net) pour le flux et une partie du stock.

- Situations familiales

- Prise en compte des congés parentaux pour partir avec le dispositif carrières longues et le calcul du minimum de pension de ceux qui ont travaillé plus de 30 ans.

- Les aidants familiaux bénéficieront de validations de trimestres.

- Prise compte des trimestres effectués sous contrats de travaux d’utilité collective (TUC).

- Emploi des seniors

- Création d’un index senior pour améliorer la transparence dans les entreprises sur l’emploi des séniors.

- Ouverture d’une négociation sur la mise en place d’un compte épargne temps universel.

- Assouplissement de la retraite progressive (permet de passer à temps partiel et de liquider une partie de sa pension) et élargissement à la fonction publique.

Calendrier

ATTENTION : Une potentielle obstruction parlementaire massive combinée avec l’application de l’article 47-1 de la Constitution pourrait ne pas permettre l’examen de nos amendements tant en commission qu’en séance publique, nous conduisant à devoir émettre des propositions pour le groupe Horizons en amont du dépôt du texte, pour qu’elles puissent être éventuellement intégrées au texte initial qui sera présenté en Conseil des ministres dans les prochains jours.