Prélèvement à la source

A partir de janvier 2019

Avec le prélèvement à la source, vous bénéficierez de la « contemporanéité » du prélèvement de l’impôt. L’impact des changements de situations, tant sur le plan professionnel (départ à la retraite, perte d’emploi, augmentation salariale, baisse ou hausse d’activité…) que personnel (mariage, naissance…), sera pris en compte immédiatement, et non plus avec un an de décalage. En cas de baisse de revenu, vous ne vous verrez plus contraint de payer des sommes déconnectées de vos revenus du moment. En un mot : vous réglerez votre impôt au moment où vous avez les moyens de le faire et vous réglerez un montant d’impôt qui correspond à vos revenus réellement perçus.

Votre impôt sera mieux réparti sur l’année. Aujourd’hui, il est réglé sur dix mois, de janvier à octobre en cas de mensualisation, ou par tiers en février et mai avec un solde en septembre. Dorénavant, il sera étalé sur 12 mois.

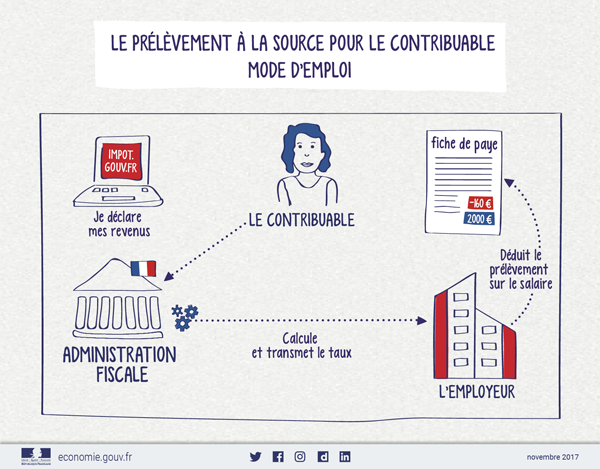

La confidentialité de vos informations personnelles est garantie. L’administration fiscale reste votre seule interlocutrice, vous n’aurez aucune information à donner à votre employeur qui recevra directement votre taux de prélèvement.

Concernant ce taux de prélèvement, il existe maintenant trois options : le « taux personnalisé », qui est celui de votre foyer fiscal, le « taux individualisé », qui permet d’adapter le taux selon le revenu de chacun et le « taux non personnalisé » ou « taux neutre », qui est un taux qui ne se base que sur vos revenus individuels. Votre employeur ne recevra que le taux et ne saura pas à quelle option il correspond.

Une année blanche – un avantage fiscal

Une année blanche – un avantage fiscal

En 2018, vous bénéficierez, comme l’ensemble des contribuables, d’une « année blanche » qui évitera le double prélèvement. De nombreux contribuables y trouveront un avantage fiscal. De plus, cette année fiscale exceptionnelle n’entrainera pas la suppression des autres crédits et réduction d’impôt acquis au titre de 2018. Ils sont tous maintenus et vous seront versés en août 2019. Enfin, les contribuables qui n’étaient pas imposables les années précédentes grâce à leurs réductions et crédits d’impôt se verront appliqué, directement et sans avoir à effectuer de démarche, un taux de prélèvement égal à zéro.

Le bénéfice des réductions et des crédits d’impôt sera maintenu. Ils seront calculés sur la base des dépenses que vous devez indiquer dans votre déclaration de revenus et versés l’année suivante. En 2019, les foyers percevront les crédits d’impôt relatifs à l’année 2018 et ce, même si les revenus habituels de cette « année blanche » ne seront pas imposés. Le calcul de votre taux d’imposition sera toujours assuré par l’administration fiscale et par elle seule.

Les avantages fiscaux accordés sous la forme d’abattement, notamment celui de 10 % pour frais professionnels, seront automatiquement intégrés dans votre taux tout comme la déduction des pensions alimentaires. Pour les services à domicile, la garde d’enfant et les dépenses des résidents en EHPAD, un acompte sera versé dès janvier, à hauteur de 30 % du crédit d’impôt de l’année précédente.